선도 계약

"오늘의AI위키"의 AI를 통해 더욱 풍부하고 폭넓은 지식 경험을 누리세요.

1. 개요

선도 계약은 미래 특정 시점에 미리 정해진 가격으로 자산을 거래하기로 하는 계약이다. 이는 장외 거래로, 표준화되어 있지 않으며, 주로 환율 변동 위험을 헤지하거나 투기 목적으로 활용된다. 선도 계약의 가격은 만기 시 현물 가격의 기대값에 따라 결정되며, 선물 계약과 비교하여 유동성이 낮고 신용 위험이 존재하지만, 현금 흐름 관리 측면에서 장점을 가진다.

더 읽어볼만한 페이지

- 파생 상품 - 파생상품

파생상품은 기초 자산의 가격 변동에 따라 가치가 결정되는 금융 상품 또는 계약으로, 헤지, 투기, 자산 배분 등의 목적으로 활용되며, 높은 위험성으로 인해 강화된 규제를 받고 있다. - 파생 상품 - 금융상품

금융상품은 시장에서 거래되는 상품으로, 시장 가치에 따라 결정되는 현금 상품(증권, 대출, 예금 등)과 기초 자산 가치에 따라 결정되는 파생 상품(선물, 옵션, 스왑 등)으로 나뉜다. - 금융 - 불로소득

불로소득은 경제학에서 노동이나 투자가 없이 얻는 소득을 의미하며, 고전 경제학에서는 토지 소유권에서, 마르크스 경제학에서는 잉여가치에서 발생하는 소득을 뜻한다. - 금융 - 동전주

동전주는 낮은 주가로 개인 투자자들의 투기적 관심을 끌지만, 높은 변동성, 주가 조작 위험, 낮은 시가총액, 유동성 부족 등으로 투자 손실 위험이 크므로 신중한 접근이 필요하다.

2. 선도 거래의 기본 개념

선물(영어: futures)은 미래의 일정 시기에 기초자산을 미리 정해진 가격에 거래하기로 하는 점에서 선도와 매우 유사하지만, 선도는 표준화되지 않은 것이고, 선물은 표준화되었다는 점에서 차이가 있다. 선도 거래는 매매 당사자 간의 계약에 따라 계약 조건이 천차만별로 달라질 수 있으며, 주로 장외시장에서 거래된다. 선물은 대부분의 거래가 거래소에서의 반대매매를 통해 청산되지만, 선도 거래는 대부분 실물의 인수·인도를 거쳐 계약이 청산된다.[20]

선도 거래는 당사자 간의 계약에 따라 체결되므로 상대방의 채무불이행 위험에 노출되어 있다. 한편 선물은 거래소의 청산 보증이 이루어지므로 채무불이행 위험이 발생하지 않는다.[21]

가격이나 수치가 변동하는 유가 증권, 상품, 지수의 미래 매매에 관하여, 그 가격, 거래량을 사전에 결정하는 거래에는 이 선도 거래(포워드 거래) 외에 선물 거래(퓨처 거래)가 있다.

'''통화선도 계약'''은 미래의 특정 날짜에 미리 정해진 환율과 금액으로 외환 거래를 수행하는 계약이다. 일반적으로 '''외국환 선물환 거래''' ('''통화 포워드''')를 의미하며, 환율 변동 위험 회피 및 외화 예금으로 사전에 원화 금액을 확정하고자 할 때 유효하다.

2. 1. 선도 거래의 작동 방식

앨리스와 밥의 집 구매 예시를 통해 선도 거래의 작동 방식을 살펴보자. 밥이 1년 후에 집을 구매하고 싶어하고, 앨리스는 현재 100000USD 상당의 집을 소유하고 있으며 1년 후에 팔고 싶어한다고 가정한다. 양 당사자는 선도 계약을 체결할 수 있으며, 1년 후 판매 가격을 104000USD로 합의한다. 이 경우 밥은 기초 자산을 구매하므로 롱 선도 계약을, 앨리스는 숏 선도 계약을 체결하게 된다.[17]1년 후, 앨리스의 집 시장 가치가 110000USD이라면, 앨리스는 밥에게 104000USD에 판매해야 하므로 밥은 6000USD의 이익을 얻는다. 밥은 앨리스에게서 104000USD에 구매하여 즉시 시장에 110000USD에 판매하여 차익을 얻을 수 있기 때문이다. 반대로 앨리스는 6000USD의 잠재적 손실과 4000USD의 실제 이익을 얻게 된다.[17]

통화 선도 계약도 유사하게 작동한다. 한 당사자가 미래 날짜에 만료/결제되는 통화(예: 캐나다 달러 매입 계약)를 구매하거나 판매하는 선도 계약을 체결하여 일정 기간 환율 변동 위험을 헤지한다. 미국 달러와 캐나다 달러 간 환율은 거래일과 계약 만료일 사이에 변동하므로, 한 통화가 강세를 보이면 한 당사자는 이익을, 상대방은 손실을 본다. 투자자가 미래에 캐나다 달러 표시 부채를 지불해야 하는 경우처럼 실제로 캐나다 달러가 필요하여 매입 선도를 체결하기도 한다. 또는, 환율 변동으로 이익을 얻기 위해 투기 목적으로 선도 계약을 체결하기도 한다.[17]

통화 선도 계약에서는 통화의 명목 금액이 지정된다(예: 현재 환율로 75.2억달러 상당의 1억캐나다 달러 구매 계약). 명목 금액은 크지만, 계약 체결 비용이나 증거금 요구 사항은 이보다 훨씬 적어 레버리지 효과가 발생한다. 이는 파생 상품 계약에서 일반적이다.[17]

앨리스의 집 초기 가격이 100000USD이고 밥이 1년 후 구매 선도 계약을 체결하는 경우를 다시 보자. 앨리스는 즉시 판매하고 수익금을 은행에 예치할 수 있으므로, 판매 지연에 대한 보상을 원한다. 1년 만기 무위험 수익률(은행 금리)이 4%라면, 예치된 돈은 104000USD까지 무위험으로 증가한다. 따라서 앨리스는 계약이 가치 있으려면 최소한 1년 뒤에 104000USD를 원할 것이다. 이는 기회 비용을 충당하기 위함이다.[17]

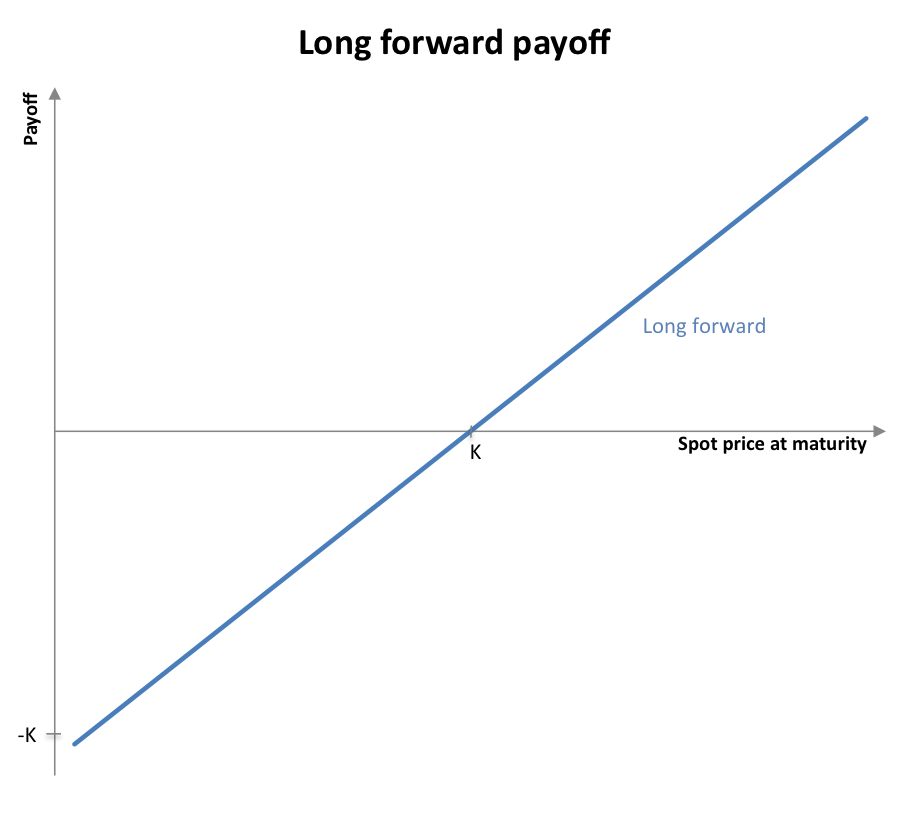

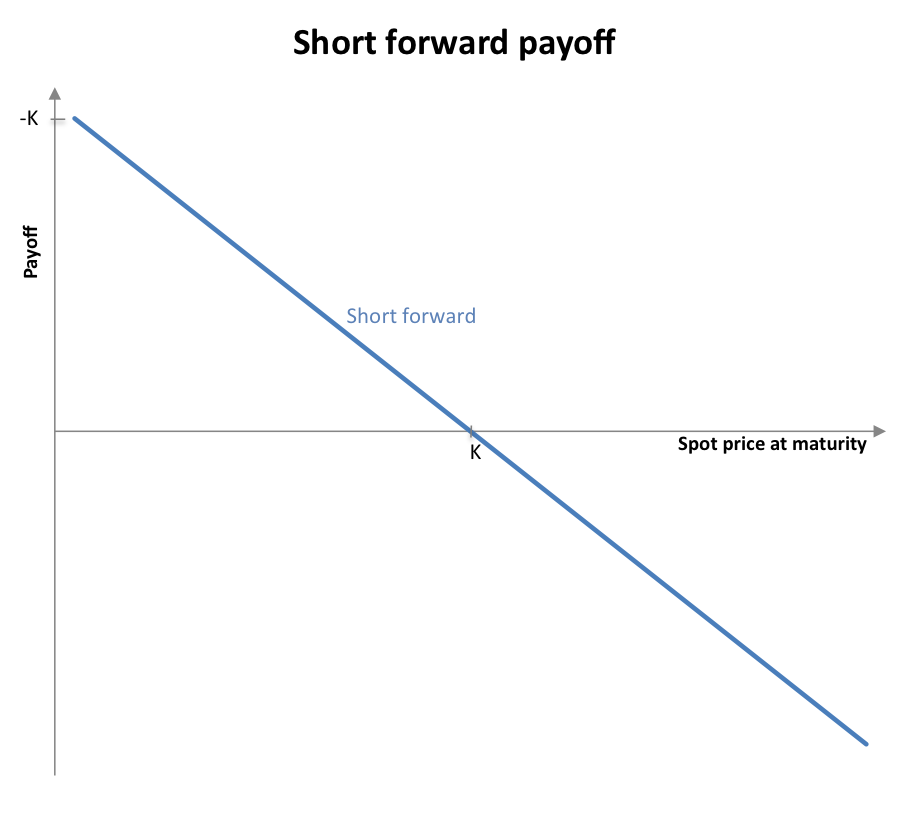

2. 2. 선도 거래의 손익

만기 시 선도 포지션의 가치는 인도 가격()과 기초 자산 가격() 간의 관계에 따라 달라진다.[3] 기초자산을 매수하는 쪽은 롱 포지션, 매도하는 쪽은 숏 포지션에 있으며, 각각의 손익은 다음과 같이 결정된다.[3]- 롱 포지션의 손익:

- 숏 포지션의 손익:

선도 계약으로 약정한 가격을 K, 만기일에 기초자산의 가격을 라 할 때, 롱 포지션과 숏 포지션의 기회이익은 위와 동일한 수식으로 표현된다.[3]

이처럼 선도 포지션의 최종 가치(만기 시)는 당시 형성될 현물 가격에 따라 달라지므로, 이 계약은 순수하게 금융적인 관점에서 ''"미래 현물 가격에 대한 베팅"''으로 볼 수 있다.[3]

3. 선도 거래와 선물 거래의 비교

선물 거래와 선도 거래는 미래 시점에 자산을 거래한다는 점에서 비슷하지만, 다음과 같은 차이점이 있다.

선도 계약은 선물 계약과 달리 중간 부분 결제나 증거금 납입과 같은 절차가 없어, 계약 기간 동안 미실현 이익이나 손실이 누적된다. 또한, 선물 계약과 비교했을 때 선도 계약, 특히 선도 금리 계약은 볼록성 조정이 필요하다. 이는 미래 금리 변화를 고려하는 조정 항(drift term)을 의미한다. 선물 계약에서는 이러한 위험이 일정하게 유지되지만, 선도 계약에서는 금리가 변동함에 따라 위험도 함께 변한다.[11]

3. 1. 표준화 및 거래 장소

선물은 미래의 일정 시기에 기초자산을 미리 정해진 가격에 거래하기로 하는 점에서 선도 계약과 매우 유사하지만, 선도는 표준화되지 않은 것이고, 선물은 표준화되었다는 점에서 차이가 있다. 선도 거래는 매매 당사자 간의 계약에 따라 계약 조건이 천차만별로 달라질 수 있으며, 주로 장외시장에서 거래된다. 선물은 대부분의 거래가 거래소에서의 반대매매를 통해 청산되지만, 선도 거래는 대부분 실물의 인수·인도를 거쳐 계약이 청산된다.[20]선도 거래는 당사자 간의 계약에 따라 체결되므로 상대방의 채무불이행 위험에 노출되어 있다. 한편 선물은 거래소의 청산 보증이 이루어지므로 채무불이행 위험이 발생하지 않는다.[21] 선도 계약은 선물 계약과 매우 유사하지만, 거래소에서 거래되지 않고 표준화된 자산에 대해 정의되지 않는다는 점이 다르다.[7] 또한 선도 계약은 선물과 같이 중간 부분 결제 또는 증거금 요건의 "트루업"이 일반적으로 없으며, 즉 이익을 얻는 당사자를 담보하기 위해 추가 자산을 교환하지 않으며, 계약이 열려 있는 동안 전체 미실현 이익 또는 손실이 축적된다. 따라서 선도 계약은 상당한 거래 상대방 위험을 가지며, 이는 소매 투자자가 쉽게 이용할 수 없는 이유이기도 하다.[8] 그러나 장외 (OTC)로 거래되기 때문에 선도 계약 사양을 맞춤화할 수 있으며, 시가 평가 및 일일 증거금 통보를 포함할 수 있다.

선물 시장과 비교했을 때, 포지션을 청산, 즉 선도 계약을 해지하기가 매우 어렵다. 예를 들어 선도 계약에서 롱 포지션을 취하고 다른 선도 계약에서 숏 포지션을 취하는 것은 인도 의무를 취소할 수 있지만, 세 당사자가 관여하게 되므로 신용 위험 노출을 증가시킨다. 계약을 청산하려면 거의 항상 거래 상대방에게 연락해야 한다.[10]

가격이나 수치가 변동하는 유가 증권, 상품, 지수의 미래 매매에 관하여, 그 가격·거래량을 사전에 결정하는 거래에는 이 선도 거래(포워드 거래) 외에 선물 거래(퓨처 거래)가 있다.

3. 2. 청산 방식 및 신용 위험

선도 거래는 당사자 간의 계약으로 이루어지기 때문에 상대방의 채무불이행 위험, 즉 거래 당사자 중 한쪽이 계약을 이행하지 못할 위험에 노출되어 있다.[21] 이러한 계약 불이행 위험 때문에 소매 투자자는 선도 계약을 쉽게 이용하기 어렵다.[8]반면, 선물은 거래소의 청산 보증이 이루어져 채무불이행 위험이 발생하지 않는다.[21] 선물 거래는 대부분 거래소에서 반대매매를 통해 청산되지만, 선도 거래는 대부분 실물 인수·인도를 거쳐 계약이 청산된다는 차이점이 있다.[20]

3. 3. 현금 흐름 및 유동성

선도 계약은 선물 계약에 비해 선불 현금 흐름이 없다는 장점이 있다. 특히 선도 계약이 외화로 표시된 경우, 일일 결제를 게시(또는 수령)할 필요가 없으므로 현금 흐름 관리가 단순해진다.[9]선물 시장과 비교했을 때, 포지션을 청산, 즉 선도 계약을 해지하기가 매우 어렵다. 예를 들어 선도 계약에서 롱 포지션을 취하고 다른 선도 계약에서 숏 포지션을 취하는 것은 인도 의무를 취소할 수 있지만, 세 당사자가 관여하게 되므로 신용 위험 노출을 증가시킨다. 계약을 청산하려면 거의 항상 거래 상대방에게 연락해야 한다.[10]

4. 선도 거래의 가격 결정

선도 계약의 가격은 만기 시 현물 가격의 기대값에 따라 결정된다.[1] 만기일의 현물 기대 가격보다 선도 가격이 높으면 롱 포지션(매수)을 가진 사람은 계약을 맺을 이유가 없고, 반대로 현물 기대 가격보다 선도 가격이 낮으면 숏 포지션(매도)을 가진 사람은 계약을 맺을 이유가 없다.

예를 들어, 앨리스의 집 초기 가격이 100000USD이고, 밥이 1년 뒤에 그 집을 구매하는 선도 계약을 맺는다고 가정해 보자. 앨리스는 즉시 집을 팔고 그 돈을 은행에 넣어 이자를 받을 수 있으므로, 판매를 1년 늦추는 것에 대한 보상을 원한다. 1년 만기 무위험 수익률(은행 금리)이 4%라면, 앨리스는 1년 뒤에 적어도 104000USD를 받아야 기회 비용을 보상받을 수 있다.

4. 1. 현물-선도 패리티 (Spot–forward parity)

유동 자산의 경우, 현물-선도 패리티는 현물 시장과 선도 시장 간의 관계를 설명한다. 이는 선도 계약에서 기초 자산의 현물 가격과 선도 가격 간의 관계를 나타내는데, 전반적인 효과는 "보유 비용"으로 설명할 수 있다."보유 비용" 효과는 자산의 특성에 따라 다음과 같이 다양한 구성 요소로 나눌 수 있다.

- 소득 지급 여부 (이산적 또는 연속적)

- 보관 비용 발생 여부

- 투자 자산 또는 소비 자산 여부

투자 자산은 주로 투자 목적으로 보유되는 자산(예: 금, 금융 증권)을 의미하며, 소비 자산은 주로 소비 목적으로 보유되는 자산(예: 석유, 철광석 등)을 의미한다.

이러한 요소들을 고려하여 투자 자산과 소비 자산의 선도 가격을 계산할 수 있으며 자세한 내용은 하위 섹션을 참고하면 된다.

4. 1. 1. 투자 자산의 선도 가격

수익이 없는 자산의 경우, 현재 선도 가격()과 현물 가격()의 관계는 다음과 같다.:

여기서 은 연속 복리 위험 무이율 수익률이고, ''T''는 만기까지의 시간이다. 이 결과의 직관적인 의미는 시간 ''T''에 자산을 소유하려는 경우, 완벽한 자본 시장에서 오늘 자산을 구매하여 보유하는 것과 선도 계약을 구매하여 인도받는 것 사이에 차이가 없어야 한다는 것이다. 따라서 두 가지 접근 방식 모두 현재 가치 측면에서 동일한 비용이 발생해야 한다.

알려진 소득을 지불하는 자산의 경우, 관계는 다음과 같다.

- 이산:

- 연속:

여기서 시간 에서의 이산 소득의 현재 가치이고, 는 계약 기간 동안의 연속 복리 배당 수익률이다. 직관적인 의미는 자산이 소득을 지불할 때 이 소득을 받게 되므로 선도 계약보다 자산을 보유하는 것이 유리하다는 것이다. 따라서 이 혜택을 반영하기 위해 소득( 또는 )을 빼야 한다. 이산 소득을 지불하는 자산의 예로는 주식이 있고, 연속 수익률을 지불하는 자산의 예로는 외국 통화 또는 주가 지수가 있다.

금과 은과 같은 원자재 투자 자산의 경우, 보관 비용도 고려해야 한다. 보관 비용은 '음의 소득'으로 간주될 수 있으며, 소득과 마찬가지로 이산적이거나 연속적일 수 있다. 따라서 보관 비용을 고려하면 관계는 다음과 같다.

- 이산:

- 연속:

여기서 시간 에서의 이산 보관 비용의 현재 가치이고, 는 원자재 가격에 비례하므로 '음의 수익률'인 연속 복리 보관 비용이다. 여기서 직관적인 의미는 보관 비용으로 인해 최종 가격이 높아지므로 이를 현물 가격에 더해야 한다는 것이다.

4. 1. 2. 소비 자산의 선도 가격

원유나 철광석과 같이 에너지원 또는 생산 공정에 사용되는 원자재 상품을 소비 자산이라고 한다. 이러한 소비 상품의 사용자는 자산을 선물로 보유하는 것과는 반대로, 재고로 물리적으로 보유하는 데서 이점을 얻을 수 있다. 이러한 이점에는 일시적인 부족에 대비해 "이익을 얻는"(헤지하는) 능력과 생산 공정을 계속 운영할 수 있는 능력이 포함되며, 이를 ''편의 수익률''이라고 한다.[1]따라서 소비 자산의 경우 현물-선물 관계는 다음과 같다.

- 이산 보관 비용:

- 연속 보관 비용:

여기서 는 계약 기간 동안의 편의 수익률이다. 편의 수익률은 자산 보유자에게는 이점을 제공하지만 선도 보유자에게는 이점을 제공하지 않으므로 일종의 '배당 수익률'로 모델링될 수 있다. 그러나 편의 수익률은 현금 항목이 아니라 상품의 미래 가용성에 대한 시장의 기대를 반영한다는 점에 유의해야 한다. 사용자가 상품의 재고가 적으면, 이는 부족 가능성이 더 높다는 것을 의미하며, 더 높은 편의 수익률을 의미한다. 반대로 재고가 많을 경우도 마찬가지이다.[1]

4. 2. 운송 비용 (Cost of carry)

자산의 현물 가격과 선물 가격 간의 관계는 선물을 보유하는 것과 비교하여 해당 자산을 보유(또는 운송)하는 순 비용을 반영한다. 이러한 모든 비용과 이점은 운송 비용()으로 요약될 수 있다.4. 3. 선도 가격과 예상 미래 현물 가격의 관계

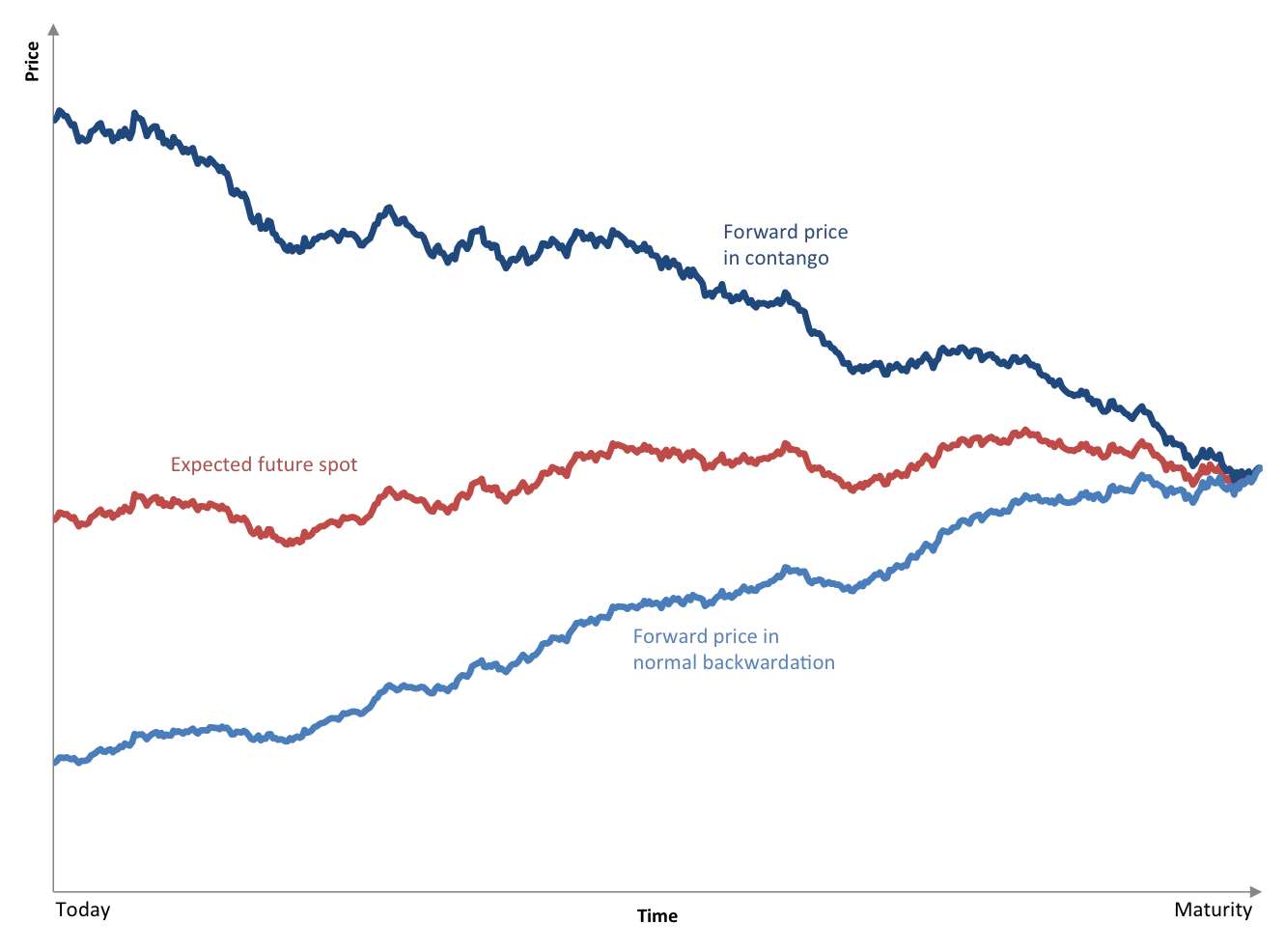

존 메이너드 케인스와 존 힉스는 상품의 헤저(위험 회피자)는 미래에 상품을 팔려는 사람들이라고 주장했다.[4][5] 헤저는 선물 시장에서 순매도 포지션을 보유하고, 반대편의 투기자들은 순매수 포지션을 보유한다. 헤저는 위험 감소를 위해 선물 계약에서 손실을 감수하고, 투기자는 이익을 위해 계약을 체결한다. 따라서 투기자가 순매수 포지션을 보유하면 예상 미래 현물 가격이 선물 가격보다 커야 한다.만기 시 투기자의 예상 수익은 다음과 같다.

: E(ST-K) = E(ST) - K (여기서 K는 만기 시 인도 가격)

투기자가 이익을 예상하는 경우:

: E(ST) - K > 0

: E(ST) > K

: E(ST) > F0 (K = F0인 경우 계약 체결)

E(ST) > F0인 시장 상황을 정상 백워데이션이라고 한다. 선물/선도 가격은 만기 시 현물 가격으로 수렴한다. 정상 백워데이션은 선물 가격이 시간이 지남에 따라 증가하는 것을 의미한다. 반대로 E(ST) < F0인 경우를 콘탱고라고 하며, 선물 가격이 시간이 지남에 따라 하락하는 것을 의미한다.[6]

5. 합리적 가격 결정

만약 \\(S_{t}\\)가 시간 \\(t\\)에서의 자산의 현물 가격이고, \\(r\\)이 연속 복리 이자율이라면, 미래 시점 \\(T\\)에서의 선물 가격은 \\(F_{t,T} = S_t e^{r(T-t)}\\)를 만족해야 한다.

이를 증명하기 위해, 그렇지 않다고 가정해 보자. 그러면 두 가지 가능한 경우가 있다.

'''경우 1:''' \\(F_{t,T} > S_t e^{r (T-t)}\\)라고 가정해 보자. 그러면 투자자는 시간 \\(t\\)에 다음과 같은 거래를 실행할 수 있다.

# 은행에서 \\(S_t\\) 금액을 연속 복리 이자율 r로 대출받는다.

# 은행에서 빌린 돈으로 \\(S_t\\)에 자산 1단위를 매수한다.

# 비용이 0인 1개의 숏 선물 계약을 체결한다. 숏 선물 계약은 투자자가 시간 \\(T\\)에 상대방에게 자산을 빚지고 있다는 의미이다.

초기 시간에 거래의 초기 비용은 0이 된다.

시간 \\(T\\)에 투자자는 시간 \\(t\\)에 실행되었던 거래를 반대 방향으로 진행할 수 있다. 구체적으로, 1., 2. 및 3. 거래를 반영하여 투자자는

#' 은행에 대출금을 상환한다. 투자자의 현금 유입은 \\(- S_t e^{r(T-t)}\\)이다.

#' 자산을 \\(F_{t,T}\\)에 판매하여 숏 선물 계약을 결제한다. 이제 투자자에게 현금 유입은 \\(F_{t,T}\\)이다. 왜냐하면 구매자가 투자자로부터 \\(S_{T}\\)를 받기 때문이다.

1.' 및 2.'의 현금 유입의 합은 \\(F_{t,T} - S_t e^{r (T-t)}\\)와 같으며, 이는 가설에 의해 양수이다. 이것은 차익 거래 이익이다. 결과적으로, 차익 거래가 없다는 조건이 유지된다고 가정하면, 우리는 모순에 도달한다. 이것은 자산을 만기까지 "보유"하기 때문에 현금 및 운반 차익 거래라고 불린다.

'''경우 2:''' \\(F_{t,T} < S_t e^{r (T-t)}\\)라고 가정해 보자. 그러면 투자자는 경우 1에서 했던 것의 반대를 할 수 있다. 즉, 자산 1단위를 매도하고, 이 돈을 은행 계좌에 예치하고, 비용이 0인 롱 선물 계약을 체결하는 것이다.

참고: 만약 편의 수율 페이지를 보면, 유한한 자산/재고가 있다면, 역 현금 및 운반 차익 거래가 항상 가능한 것은 아님을 알 수 있다. 이는 선물 계약에 대한 수요의 탄력성 등에 달려 있다.

6. 외환 선도 거래 (통화 선도 거래)

외환 선도 거래(통화 선도 계약)는 미래의 특정 날짜에 미리 정해진 환율과 금액으로 외환 거래를 수행하는 계약이다.[17] 통화 선도 계약에서는 통화의 명목 금액이 지정된다. 예를 들어, 현재 환율로 일정 금액의 캐나다 달러 구매 계약과 같이 거래 금액을 명목 금액이라고 부른다. 명목 금액은 큰 숫자일 수 있지만, 이러한 계약을 체결하거나 개설하는 데 드는 비용은 이보다 훨씬 적다. 이는 레버리지를 생성하며, 파생 상품 계약에서 일반적이다.

한 당사자는 미래 날짜에 만료되는 통화를 구매하거나 판매하는 선도 계약을 체결하여 일정 기간 동안 환율 변동 위험을 피한다. 미국 달러와 캐나다 달러 간 환율은 거래일과 계약 만료일 사이에 변동하므로, 한 통화가 다른 통화에 대해 강세를 보임에 따라 한 당사자는 이익을 얻고 상대방은 손실을 본다.

투자자가 미래에 특정 통화로 표시된 부채를 지불하는 등 실제로 해당 통화가 필요하여 매입 선도를 체결하는 경우도 있다. 반면, 환율 변동을 통해 이익을 얻을 것으로 예상하며 투기 목적으로 선도 계약을 체결하는 경우도 있다.

6. 1. 한국 시장에서의 외환 선도 거래

한국에서 외환 선도 거래는 주로 환율 변동 위험을 회피하고, 외화 자산의 원화 가치를 확정하기 위해 사용된다. 특히, 수출입 기업들이 환율 변동에 따른 손실을 방지하기 위해 활용한다.외국환 선물환 거래(통화 포워드)는 미래의 특정 날짜에 미리 정해진 환율과 금액으로 외환 거래를 수행하는 계약이다.[17] 은행 등 금융기관에서 계약할 수 있으며, 은행과 고객 간 등 두 당사자 간의 상대 거래로 이루어지는 비정형 거래이다. 따라서 결제일과 거래 단위를 자유롭게 결정할 수 있다.

예를 들어, 한국의 수출 기업이 1년 후에 미국 달러를 원화로 환전해야 하는 경우, 외환 선도 거래를 통해 1년 후의 환율을 미리 정해둘 수 있다. 이를 통해 환율 변동에 따른 위험을 줄일 수 있다.

6. 2. 직선 스프레드 (Forward Spread)

'''직선 스프레드'''(지키사키 스프레드, 포워드 스프레드, forward point영어)는 미래 만기일 시점의 선물환율(포워드 레이트)과 거래 현재 시점의 현물환율(스폿 레이트)의 환율 차이를 의미한다. 일반적으로 두 환율 간의 차이를 의미하는 스와프 스프레드 (swap spread영어) 또는 스와프 포인트 (swap point영어)의 환 헤지 거래의 맥락에서 사용되는 용어이다.[18]"직선 스프레드"라는 단어는 "현재(직)"와 "미래(선)"의 "차이(스프레드)"를 의미하며, 선물환율은 현물환율에 이 직선 스프레드를 더하여 산출된다.[18]

:선물환율(포워드 레이트) = 현물환율(스폿 레이트) + 직선 스프레드(포워드 스프레드)[18]

7. 선도 거래의 존재 이유

알라즈(Allaz)와 빌라(Vila) (1993)는 불확실성이 없는 환경에서도 기업들이 생산을 예측하려는 슈타켈버그 유인을 갖기 때문에 선도 계약을 활용할 수 있다는 전략적 이유를 제시한다.[15]

참조

[1]

서적

Options, Futures and Other Derivatives

Prentice Hall

2006

[2]

간행물

Understanding Derivatives: Markets and Infrastructure

http://chicagofed.or[...]

Federal Reserve Bank of Chicago

[3]

논문

Facts and Fantasies about Commodity Futures

http://www.nber.org/[...]

[4]

서적

A Treatise on Money

Macmillan

1930

[5]

서적

Value and Capital

Clarendon Press

1939

[6]

웹사이트

Contango Vs. Normal Backwardation

http://www.investope[...]

[7]

문서

Forward Contract on Wikinvest

"[[Wikinvest:Forward[...]

[8]

웹사이트

Understanding Forward Contracts vs. Futures Contracts

https://www.investop[...]

2020-06-28

[9]

웹사이트

Understanding FX Forwards

http://www.microrate[...]

2020-06-28

[10]

웹사이트

Forward Contract vs Futures Contract

https://www.diffen.c[...]

2020-06-28

[11]

웹사이트

Convexity Adjustment Definition

https://www.investop[...]

2020-06-28

[12]

서적

Key Financial Market Concepts

Financial Times/Prentice Hall

2012-09

[13]

웹사이트

Forward Points

https://www.investop[...]

2020-06-29

[14]

웹사이트

Instrument Types Available on CME Globex

https://www.cmegroup[...]

2020-06-29

[15]

논문

Cournot Competition, Forward Markets and Efficiency

1993

[16]

웹사이트

先物取引・先渡取引 | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[17]

문서

先渡取引 基礎ファイナンス 山嵜輝 法政大学大学院経営学研究科講義資料

http://www.akira2yam[...]

[18]

웹사이트

先渡為替相場 | みずほ証券 ファイナンス用語集

https://glossary.miz[...]

[19]

서적

한국의 외환제도와 외환시장

http://www.bok.or.kr[...]

한국은행

2016

[20]

웹인용

파생상품과 선물거래

http://academy.krx.c[...]

2022-03-29

[21]

웹인용

선물계약과 선도거래의 비교

https://www.cmegroup[...]

2022-03-30

본 사이트는 AI가 위키백과와 뉴스 기사,정부 간행물,학술 논문등을 바탕으로 정보를 가공하여 제공하는 백과사전형 서비스입니다.

모든 문서는 AI에 의해 자동 생성되며, CC BY-SA 4.0 라이선스에 따라 이용할 수 있습니다.

하지만, 위키백과나 뉴스 기사 자체에 오류, 부정확한 정보, 또는 가짜 뉴스가 포함될 수 있으며, AI는 이러한 내용을 완벽하게 걸러내지 못할 수 있습니다.

따라서 제공되는 정보에 일부 오류나 편향이 있을 수 있으므로, 중요한 정보는 반드시 다른 출처를 통해 교차 검증하시기 바랍니다.

문의하기 : help@durumis.com